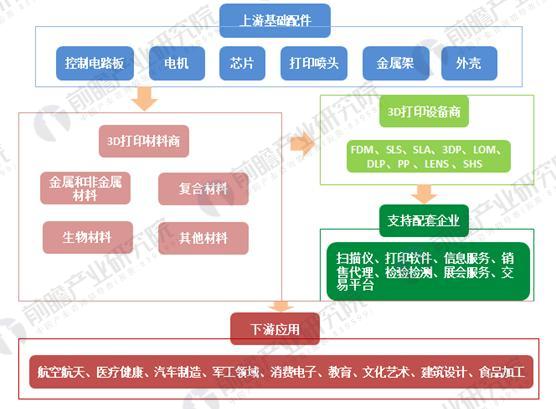

3D打印行业产业链分析

3D打印材料作为3D打印行业发展的动力支持,在行业发展中始终扮演着举足轻重的角色,因此3D打印材料是3D打印技术发展的重要物质基础,在某种程度上,材料的发展决定着3D打印能否有更广泛的应用。

整个3D打印行业产业链大概可分为:上游基础配件行业;中游3D打印设备生产企业、3D打印材料生产企业和支持配套企业;下游主要是3D打印的各大应用领域。通常意义上的3D打印行业则主要是指3D打印设备、材料及服务企业。

目前,3D打印材料主要包括工程塑料、光敏树脂、橡胶类材料、金属材料和陶瓷材料等,除此之外,彩色石膏材料、人造骨粉、细胞生物原料以及砂糖等食品材料也在3D打印领域得到了应用。

3D打印经过近40年的发展,已经形成了一条完整的产业链。产业链的每个环节都聚集了一批领先企业。全球范围来看,以Stratasys、3D Systems为代表的设备企业在产业链中占据了主导作用,且代表性设备企业通常能够提供材料和打印服务业务,具有较强的话语权。

图表1:3D打印行业产业链分析

资料来源:前瞻产业研究院整理

全球3D打印市场规模

3D打印技术最早可以追溯到1976年喷墨打印机的发明。20世纪80年代以后,3D打印行业受到国内外的广泛关注,各种3D打印技术也在多个行业应用并发展。目前已覆盖了制造、医疗、教育、航空航天、军事等多个领域。

全球3D打印市场规模逐年增加,2010-2016年3D打印市场的年均复合增长率为24.60%。由2010年的13亿美元增加至2016年60.6亿美元(约合人民币417.5亿元),增长率为16.54%,同比减少13.46个百分点。伴随着3D打印技术的快速成长和3D打印技术在各个行业领域的渗透。前瞻估算2017年全球3D打印行业市场规模将超70亿美元。未来五年全球3D打印行业继续保持快速增长的势头。

图表2:2010-2017年全球3D打印市场规模及增速(单位:亿美元,%)

资料来源:Wohlers 前瞻产业研究院整理

3D打印下游应用分析,汽车应用占比最高

现阶段,3D打印主要应用于航空航天、医疗、汽车等领域,以制造业和医疗领域应用最为广泛。按照销售规模排名,全球3D打印产值在机械、消费电子、汽车、航空航天、医疗等行业的应用总体呈均衡分布的发展特征,其中机械行业产值占比为17.5%,为3D打印行业下游的主要应用领域;其次为消费电子产值占比为16.6%,排名第二;汽车下游应用产值占比为16.1,%,仅次于消费电子的应用需求。未来,随着电子和汽车工业的发展,两个领域的产值规模有望进一步提升。

图表3:全球3D打印下游应用结构分析(单位:%)

资料来源:Wohlers 前瞻产业研究院整理

3D打印材料产品分类

现阶段随着技术和研发的推进,目前有300多种材料可用于3D打印制造,由于现阶段90%的3D打印机用户都使用的是桌面级产品,因此像ABS、PLA这两种塑料材质的耗材用量占比超过50%,目前高分子材料生产商也主要集中于ABS和PLA以及尼龙材料。

从材料种类看:3D打印行业的发展取决于其材料的研发和应用,当前全球3D打印行业的发展主要的材料有PLA、ABS、Standard Resin、PA12、PA 2200、PETG和Clear Resin等。其应用最为广泛的为PLA材料,应用占比为37.1%,其次为ABS占比为15.5%。

图表4:2016年全球3D打印材料应用占比(单位:%)

资料来源:Wohlers 前瞻产业研究院整理

国内3D打印材料市场规模

随着国内外3D打印行业的发展,3D打印材料作为行业发展的主要推动力,国内代表性企业重视3D打印材料的研发和应用。2012-2016年,在国内3D打印技术推进的背景下,我国3D打印材料需求不断增加,年均复合增长率为69.62%,由2012年的2.6亿元增加至2016年的21.52亿元,在国家及代表性企业重视发展的背景推动下,前瞻估算至2017年我国3D打印材料市场规模达到23.76亿元,增速有所放缓。

图表5:2012-2017年中国3D打印材料市场产值变化情况(单位:亿元)

资料来源:前瞻产业研究院整理

| 欢迎光临 UG爱好者 (https://www.ugsnx.com/) | Powered by Discuz! X3.2 |